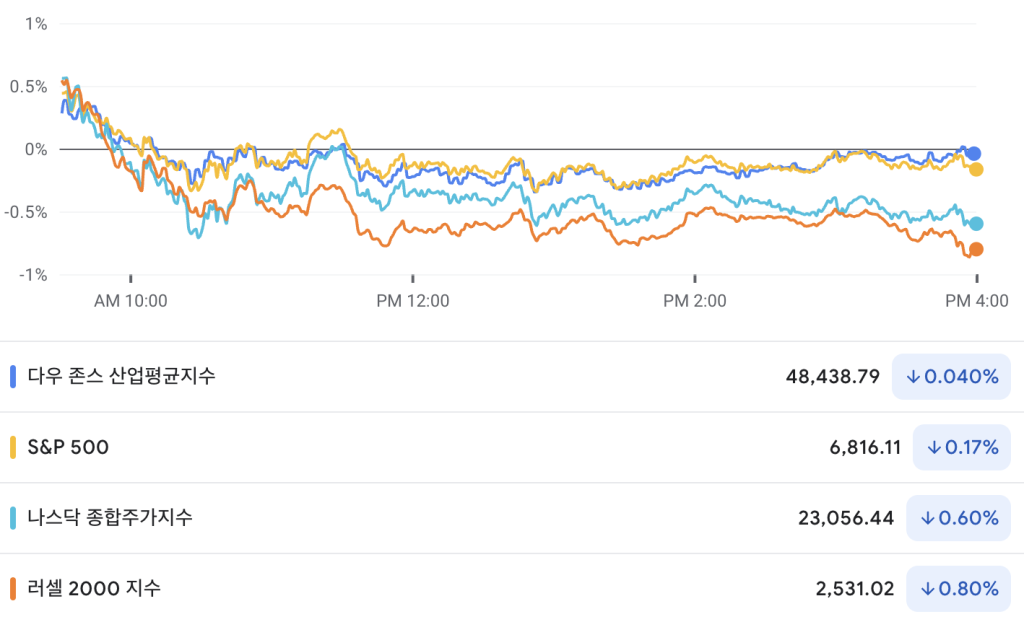

1. 미국지수현황

- 기술주 약세 지속

- 경기순환 및 방어주로 섹터 순환매 진행중

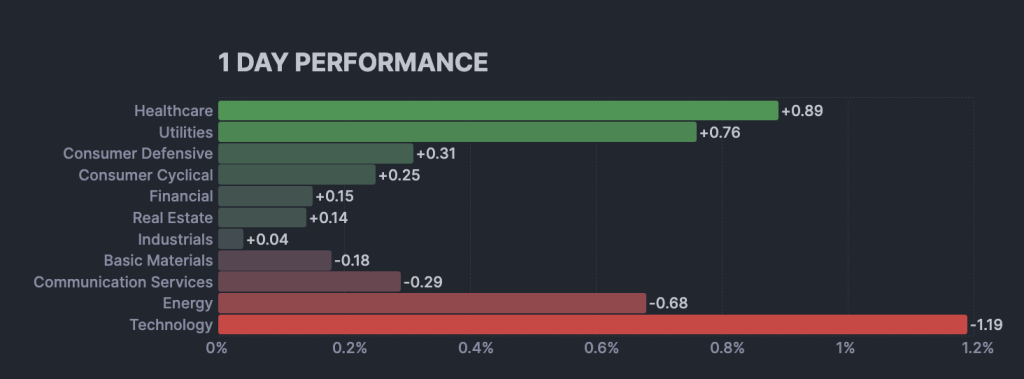

2. 미국 섹터 현황

- 강세 : 소비재, 헬스케어, 필수소비재, 산업재, 부동산, 금융

- 약세 : 에너지, 정보기술, 통신서비스

3. 미국주식 히트맵

- 기술주 약세 속 테슬라는 3.56% 상승

- 헬스케어 섹터 전반적으로 상승

- 브로드컴, 오라클 연일 조정중

4. 마켓 업데이트

S&P 500(-0.2%), 나스닥 종합지수(-0.6%), 다우존스 산업평균지수(-0.1%)는 오늘 아침 소폭 상승분을 반납했습니다. 정보기술(IT) 부문이 또다시 약세를 보였고(-1.0%), 대형 기술주들의 하락세가 전반적인 시장 강세에도 불구하고 주요 지수들을 끌어내렸습니다.

특히 브로드컴 ( AVGO 339.86, -20.07, -5.58%)과 오라클 ( ORCL 184.82, -5.15, -2.71%)은 실적 발표 후에도 하락세를 이어갔고, 이는 지난주 AI 관련 주식 시장의 하락을 초래했습니다.

애플 ( AAPL 274.20, -4.08, -1.47%)과 마이크로소프트 ( MSFT 474.75, -3.78, -0.79%)는 압력을 받은 대형주에 속했지만, 엔비디아 ( NVDA 176.12, +1.10, +0.63%)는 상당한 상승세를 보였습니다.

한편, ServiceNow ( NOW 764.67, -100.39, -11.60%)는 블룸버그 통신 이 이 회사가 Armis를 약 70억 달러에 인수하려 한다고 보도한 후, 해당 업종(및 S&P 500)에서 가장 큰 폭의 하락세를 기록 했습니다. KeyBanc은 ServiceNow의 투자의견을 ‘중립’에서 ‘비중 축소’로 하향 조정하고 목표주가를 775달러로 제시했습니다.

다른 한편으로, 통신 서비스 부문(-0.2%)은 상대적으로 소폭 하락했지만, 이 역시 대형주 약세의 영향이었다. 알파벳 ( GOOG 309.30, -1.22, -0.39%)은 약간의 하락세를 보였지만, 이 회사를 둘러싼 소식들이 다른 기업들의 훨씬 더 큰 손실을 초래했다. 에임 그룹 은 부동산 매물을 검색 결과에 직접 포함시키는 방식을 시험적으로 도입하려 한다고 발표했는데, 이는 질로우 ( ZG 66.67, -5.71, -7.89%)와 코스타 그룹 ( CSGP 63.73, -4.50, -6.60%)과 같은 부동산 매물 관련 주식에 큰 부담을 주었다.

에너지 부문(-0.8%)도 하락 마감했는데, 원유 선물은 오늘 장을 배럴당 0.64달러(-1.1%) 하락한 56.82달러로 마감했습니다.

기술주의 약세로 인해 지수 상승은 제한되었지만, 다른 분야로의 자금 이동이 지속되면서 전반적인 시장은 지지를 받았습니다.

AI 관련 주식의 하락세가 확대되는 가운데, 헬스케어(+1.3%), 유틸리티(+0.9%), 필수소비재(+0.3%)와 같은 방어적인 업종들이 상승세를 기록했습니다.

오늘 헬스케어 섹터는 대부분의 구성 종목이 상승하면서 가장 큰 폭의 상승세를 보였습니다. 브리스톨-마이어스 ( BMY 54.30, +1.88, +3.60%)는 뱅크 오브 아메리카 증권이 투자의견을 중립에서 매수로 상향 조정하고 목표주가를 61달러로 제시하면서 가장 큰 폭으로 상승했습니다. 헬스케어 섹터 최대 구성 종목인 일라이 릴리 ( LLY 1062.71, +35.20, +3.43%)도 비슷한 상승세를 보이며 지난주 11월 초 이후 최저치에서 반등한 데 이어 상승세를 이어갔습니다.

경기 순환 업종 중 일부도 상승세를 보였으며, 특히 소비재 업종(+0.5%)이 눈에 띄는 성과를 냈습니다.

테슬라 ( TSLA 475.12, +16.16, +3.52%)는 대형주 중에서 드물게 강세를 보이며, 텍사스주 오스틴에서 인간 안전 운전자 없이 로보택시 서비스를 시험 운영 중이라는 보도 이후 상승세를 기록했습니다.

또한 카니발 ( CCL 28.59, +0.97, +3.51%) 과 같은 크루즈 선사 , 메리어트 ( MAR 308.52, +9.80, + 3.28%)와 같은 호텔, 익스 피디아 그룹 ( EXPE 283.42, +9.21, +3.36%)과 같은 여행 서비스 회사를 포함한 여행 업계 전반의 주식이 특히 강세를 보인 덕분에 해당 부문은 상승세를 뒷받침 했습니다.

전반적으로 시장 전반의 강세에 힘입어 S&P 500 균등가중지수(+0.1%)는 소폭 상승하며 시장가중 S&P 500 지수를 상회했습니다. 그러나 최근 거래일과는 달리 소형주는 오늘 순환매의 수혜를 입지 못했으며, 러셀 2000(-0.8%)과 S&P 미드캡 400(-0.3%) 모두 하락 마감했습니다.

정책적인 측면에서 트럼프 대통령은 차기 연준 의장 후보로 케빈 해셋 국가경제국장과 케빈 워시 전 연준 이사를 고려하고 있다고 밝혔습니다. 해셋 국장은 최근 몇 주 동안 유력한 후보로 여겨졌지만, 트럼프 대통령으로부터의 독립성이 부족할 수 있다는 우려로 비판을 받아왔습니다.

연준의 논평은 지난주 FOMC 회의에서 나온 많은 의견들을 반영했습니다. 뉴욕 연준 총재 존 윌리엄스(FOMC 의결권 위원)는 향후 1년 동안 인플레이션은 하락하고 국내총생산(GDP)은 증가할 것으로 예상하며, “경제는 견실한 성장과 물가 안정으로 복귀할 준비가 되어 있다”고 언급했습니다.

한편, 스티븐 미란 연준 이사(FOMC 의결권 있는 위원)는 노동 시장의 추가적인 약화를 막기 위해서는 보다 빠른 속도의 정책 완화가 필요하다는 기존 입장을 재차 강조했습니다.

향후 시장은 특히 내일 발표될 11월 고용 상황 보고서에 주목할 것으로 예상됩니다. 특히 파월 연준 의장이 지난 수요일 FOMC 회의에서 최근 고용 보고서가 실제 고용 수치를 과대평가했을 가능성이 있다고 언급한 점을 고려하면 더욱 그렇습니다.

미국 국채는 이번 주를 긍정적인 분위기로 시작했지만, 장중 상승세로 전환하며 오전 고점 대비 소폭 하락했다. 2년 만기 국채 수익률은 2bp 하락한 3.51%, 10년 만기 국채 수익률은 1bp 하락한 4.18%로 마감했다.

- 나스닥 종합지수: 연초 대비 +19.4%

- S&P 500: 연초 대비 +15.9%

- 다우존스 산업평균지수(DJIA): 연초 대비 +13.8%

- 러셀 2000: 연초 대비 +13.5%

- S&P 미드캡 400: 연초 대비 +19.4%

오늘의 데이터를 검토해 보겠습니다.

- 엠파이어 스테이트 제조업 지수는 11월의 18.7에서 12월에는 -3.9로 하락했습니다(Briefing.com 컨센서스 10.6).

- 전미주택건설협회(NAHB) 주택시장지수는 11월의 38에서 12월에는 39로 상승했습니다(Briefing.com 컨센서스 39).

해외:

- 유럽: DAX +0.3%, FTSE +1.1%, CAC +0.7%

- 아시아: 닛케이 -1.3%, 항셍 -1.3%, 상하이 -0.6%

상품:

- 원유 -0.64 @ 56.82

- 천연가스 -0.10 @ 4.02

- 금 +7.90 @ 4335.50

- 은 +1.57 @ 63.61

- 구리 +0.05 @ 5.41

주요 논평: ServiceNow, 70억 달러 규모 Armis 인수 보도 및 KeyBanc의 등급 하향 조정으로 급락

ServiceNow ( NOW 765.20, -99.86, -11.5%)가 블룸버그 통신이 보도한 대로 사이버 보안 업체 아미스(Armis)를 약 70억 달러에 인수하기 위한 심도 있는 협상을 진행 중이라는 소식에 급락하고 있습니다. KeyBanc Capital Markets가 “IT 백오피스 고용 데이터의 우려스러운 추세”를 이유로 ServiceNow의 투자의견을 ‘비중 축소(Underweight)’로 하향 조정하면서 주가 하락세는 더욱 심화되었습니다.

- 70억 달러라는 가격표는 지난달 IPO 전 자금 조달 라운드에서 책정된 아미스의 기업 가치 61억 달러보다 훨씬 높은 프리미엄을 반영한 것입니다.

- 아르미스는 2026년 상장을 목표로 적극적으로 기업공개(IPO)를 준비해 왔으며, 최근 확보한 자금은 IPO를 향한 발판으로 사용될 예정입니다.

- Armis는 사이버 노출 관리 분야에서 빠르게 성장하는 기업으로, 연결된 장치(IoT, OT, IoMT) 및 디지털 인프라를 위한 실시간 보안을 전문으로 합니다.

- 이 회사는 최근 연간 반복 매출(ARR)이 3억 달러를 돌파했으며, 전년 대비 50% 이상의 ARR 성장률을 달성했습니다.

- 이 보고서는 NOW가 최근 신원 보안 분야의 선두 기업인 Veza를 인수한 데 따른 것입니다. Veza는 누가 접근 권한을 가지고 있는지(신원)를 보호하는 반면, Armis는 무엇에 접근하는지(기기/자산)를 보호합니다.

- KeyBanc의 등급 하향 조정은 NOW의 핵심인 좌석 기반 가격 모델에 대한 위험을 강조하며, IT 백오피스 채용 감소는 포화 상태 또는 AI로 인한 대체 가능성을 시사한다고 지적했습니다.

Briefing.com 애널리스트 분석에 따르면,

NOW는 기존의 워크플로우 관리에서 자율적인 보안 운영으로의 적극적인 전환을 통해 자체 성장 둔화와 핵심 좌석 기반 가격 모델에 대한 부정적인 여론에 대응하고 있습니다. 높은 멀티플(연간 반복 매출의 약 20배)로 이루어진 Armis 인수는 방어적인 움직임이지만, 잠재적인 성장 동력도 갖추고 있습니다. 최근 Veza 인수에 이어 Armis를 통해 NOW는 현대 보안의 두 가지 핵심 요소인 네트워크 접속 현황과 사용 기기 정보를 확보할 수 있게 되었습니다. 이러한 변화를 통해 NOW는 정체될 가능성이 있는 “좌석 수” 대신 급증하는 “자산”을 수익화할 수 있게 되었습니다. 높은 성장률(연간 반복 매출 50% 이상)을 자랑하는 Armis는 비록 비용이 많이 들지만, NOW에 필요한 성장 동력을 제공할 것입니다. 그러나 현금 흐름이 마이너스일 가능성이 높은 기업을 인수하는 것은 마진에 부담을 줄 수 있습니다. 이번 인수는 엔드투엔드 보안 워크플로우를 통제하는 것이 지속적인 성장을 달성하고 높은 기업 가치를 정당화하는 최선의 방법이라는 판단에 따른 것으로, 특히 KeyBanc의 신용등급 하향 조정과 AI로 인한 IT 백오피스 인력 대체라는 위협 속에서 더욱 의미가 있습니다.