1) 데일리 미국지수 현황

- 브로드컴 실적 발표 이후 AI 관련 기업들의 주가가 하락함.

- 2026년 1분기 AI향 마진율 1%하락 가능성 언급

- 기술주 전반에 걸친 매도세가 시장 하락을 주도

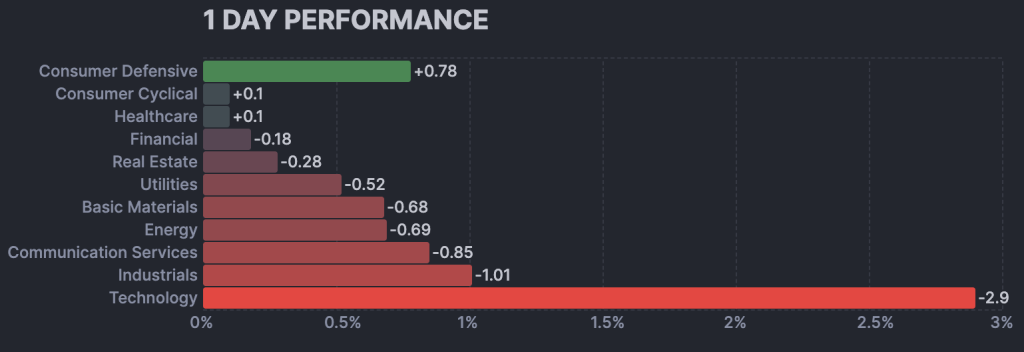

2) 데일리 미국섹터 현황

- 강세 : 필수소비재, 소재, 금융, 헬스케어, 임의소비재

- 약세 : 정보 기술, 에너지, 통신 서비스, 산업재, 공공 서비스

3) 미국증시 주요 이슈 요약

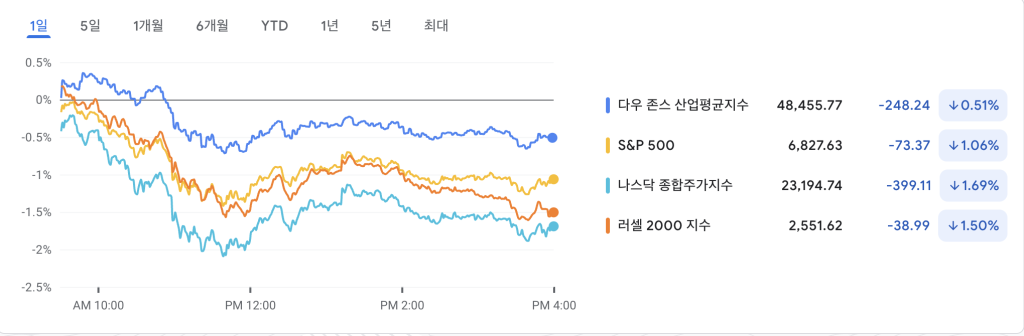

AI 관련 투자가 다시 압력을 받으면서 증시는 하락세를 보였고, 어제 나타났던 전반적인 시장 순환매 힘이 오늘 거래에서는 눈에 띄게 약화되었습니다. 다우존스 산업평균지수(DJIA, -0.5%)는 장 초반 사상 최고치를 경신한 후 하락했고, S&P 500(-1.1%)과 나스닥 종합지수(-1.7%)는 더 큰 폭으로 하락했습니다.

실적 호조와 차기 분기 실적 전망 상향 조정에도 불구하고 브로드컴 ( AVGO 359.90, -46.48, -11.44%) 이 두 자릿수 손실을 기록한 것은, 많은 대형 기술주들이 완벽한 실적을 전제로 고평가되어 있어 공격적인 성장 전망이 없을 경우 큰 폭의 하락에 취약하다는 우려를 부각시켰습니다.

오라클 ( ORCL 189.59, -9.26, -4.66%)은 어제 비슷한 투자 심리 위주의 하락세를 보였으며, 이는 이번 주 기술주 전반의 광범위한 하락세를 촉발했습니다.

정보 기술 부문(-2.9%)은 오늘 하락세로 주간 상승분을 반납했습니다. 브로드컴, 엔비디아 ( NVDA 175.08, -5.85, -3.23%) 및 기타 반도체 제조업체들의 하락이 PHLX 반도체 지수의 5.1% 하락에 영향을 미쳤습니다.

6개 업종이 하락세를 보였지만, 기술 업종만이 1% 이상 하락폭을 기록한 유일한 업종이었습니다.

통신 서비스 업종(-0.7%)은 구성 종목 중 대형주인 알파벳 ( GOOG 310.56, -3.14, -1.00%)과 메타 플랫폼 ( META 644.27, -8.44, -1.29%)의 약세로 인해 부진한 흐름을 보였습니다. 뱅가드 메가 그로스 ETF는 1.5% 하락으로 마감했습니다.

그 결과, 시가총액 가중 S&P 500 지수는 동일 가중 지수(-0.7%)보다 부진한 성적을 보였으며, 다우존스 산업평균지수(DJIA)가 기술주 하락세로 전환되기 전 잠시 사상 최고치를 경신했음에도 불구하고 두 지수 모두 기준선 아래로 마감했습니다.

어제만큼 강세는 아니었지만, 기술주 매도세로 인해 경기순환주 및 방어주로 자금이 이동하면서 여러 업종에서 상승세를 보였습니다.

필수소비재 업종(+0.9%)이 비교적 큰 폭으로 상승하며 가장 큰 상승폭을 기록했습니다. 월마트 ( WMT 116.65, +1.13, +0.98%)는 사상 최고치를 경신했고, 코스트코 ( COST 884.49, +0.01, +0.00%)는 예상치를 상회하는 매출과 순이익을 기록한 후 보합으로 마감했습니다.

룰루레몬 애슬레티카 ( LULU 205.08, +18.08, +9.67%)는 견조한 실적 발표에 힘입어 오늘 S&P 500에서 가장 큰 폭으로 상승했습니다. 특히, 이 회사의 CEO는 1월 31일부로 사임할 예정입니다.

룰루의 상승세에 힘입어 소비재 업종(+0.1%)이 소폭 상승했고, 헬스케어(+0.3%), 소재(+0.2%), 금융(+0.1%) 업종도 완만하게 상승 마감했습니다.

S&P 500 외의 중소형주 지수인 러셀 2000(-1.5%)과 S&P 미드캡 400(-1.3%)은 이번 주 상승세를 보인 후 마침내 저항에 부딪혔는데, 이는 오늘 거래 전반의 약세 분위기를 반영합니다.

정책 측면에서, 시카고 연방준비은행 총재 오스틴 굴스비와 캔자스시티 연방준비은행 총재 제프리 슈미드는 수요일 연방공개시장위원회(FOMC) 회의에서 25bp 금리 인하를 단행하지 않고 기준금리를 동결하기로 한 결정에 반대한 이유를 설명했습니다. 슈미드 총재는 인플레이션 위험을 이유로 들었고, 굴스비 총재는 너무 많은 금리 인하를 초기에 단행하고 싶지 않다고 밝혔지만 2026년에는 비둘기파적인 전망을 유지하고 있다고 덧붙였습니다. 다만 두 총재 모두 내년에는 의결권이 없는 FOMC 위원입니다.

향후 투자자들은 화요일에 발표될 고용 보고서와 목요일에 발표될 소비자물가지수(CPI)에 주목할 것이며, 시장의 순환매 움직임 속에서 이 두 가지 핵심 지표 모두 연준의 금리 인상 기대에 영향을 미칠 가능성이 높습니다.

미국 국채는 대부분의 만기에서 하락세를 보이며 한 주를 마감했지만, 2년 만기 국채는 이러한 압력에 저항하며 소폭 상승했습니다. 2년 만기 국채 수익률은 3.53%로 변동 없이 마감했고(-3bp 하락), 10년 만기 국채 수익률은 5bp 상승한 4.19%로 마감했습니다(+5bp 상승).

- 나스닥 종합지수: 연초 대비 +20.1%

- S&P 500: 연초 대비 +16.1%

- 러셀 2000: 연초 대비 +14.4%

- 다우존스 산업평균지수(DJIA): 연초 대비 +13.9%

- S&P 미드캡 400: 연초 대비 +7.4%

해외:

- 유럽: DAX -0.3%, FTSE -0.6%, CAC -0.2%

- 아시아: 닛케이 +1.4%, 항셍 +1.8%, 상하이 +0.4%

상품:

- 원유 -0.15 @ 57.46

- 천연가스 -0.12 @ 4.12

- 금 +14.90 @ 4327.60

- 은 -2.58 @ 62.04

- 구리 -0.14 @ 5.36

주목할 만한 논평: 브로드컴, 예상치 못한 결과: AI 관련 수치는 강세를 보였지만 주가는 하락하였습니다.

브로드컴 ( AVGO 359.93, -46.44, -11.4%)은 2025 회계연도를 인상적으로 마감했음에도 불구하고 오늘 급락하고 있습니다. 반도체 및 인프라 소프트웨어 대기업인 브로드컴은 4분기(10월) 실적을 호조로 발표했고, 1분기(1월) 매출 전망치를 시장 예상치보다 높게 제시했으며, 배당금까지 10% 인상했습니다. 문제는 4월 이후 주가가 180% 이상 급등하면서 기대치가 지나치게 높아져 단순히 “강력한” 실적만으로는 만족하기 어려웠다는 점입니다.

- 반도체 솔루션 부문(4분기 매출의 61%)은 4분기 매출 111억 달러를 기록하며 전년 동기 대비 35% 증가했고, 이전 분기 대비 성장세가 가속화되었습니다. AI 반도체 매출은 65억 달러로 전년 동기 대비 74% 증가했습니다. 고객들이 LLM 학습 및 수익화 플랫폼 확장을 위해 XPU를 점점 더 많이 도입함에 따라 맞춤형 가속기 매출은 전년 동기 대비 두 배 이상 증가했습니다.

- 1분기 전망: 반도체 부문 매출: 123억 달러, 전년 동기 대비 50% 증가. AI 반도체 매출: 82억 달러, 맞춤형 AI 가속기 및 이더넷 AI 스위치에 힘입어 전년 동기 대비 100% 증가.

- 인프라 소프트웨어 부문(4분기 매출의 39%)은 4분기 매출 69억 달러를 기록하며 전년 동기 대비 19% 증가했습니다. 수주액 증가세도 지속되어 총 계약액은 104억 달러로 전년 동기 82억 달러를 넘어섰습니다.

- 2026 회계연도 전망: 구체적인 가이던스는 없지만, 방향성은 다음과 같습니다. AI 매출은 가속화되어 주요 성장 동력으로 유지될 것으로 예상됩니다. 비AI 반도체 매출은 안정적인 수준을 유지할 것입니다. 인프라 소프트웨어는 VMware를 중심으로 두 자릿수 초반대의 성장을 기록할 것으로 전망됩니다.

- 주가가 하락한 이유는 무엇일까요? 펀더멘털적으로 탄탄한 분기 실적에도 불구하고, AVGO는 4월 저점 대비 180% 이상 급등하며 이미 적정 가격에 반영되어 있었습니다. 실적과 경영진의 설명은 견실했지만, 특히 막대한 AI 프로젝트 잔고와 최근 AI 액셀러레이터 및 네트워킹에 대한 관심이 높아진 상황에서 2026 회계연도 전망은 시장의 기대만큼 낙관적이지는 않았습니다.

Briefing.com 애널리스트 분석

브로드컴의 4분기와 1분기 실적 전망치는 AI 반도체 시장의 성장세 가속화, 탁월한 네트워킹 수요, 그리고 VMware 주도의 소프트웨어 강세 등 모든 긍정적인 요소를 충족합니다. 하지만 바로 여기에 문제가 있습니다. 주가는 이미 거의 완벽한 AI 상승 사이클을 반영하고 있었습니다. 투자자들은 4분기와 1분기 실적 개선뿐 아니라 더욱 공격적인 장기적인 AI 성장 전망을 원했습니다. AVGO는 여전히 최고의 AI 인프라 기업 중 하나이지만, 급격한 주가 상승으로 인해 아무리 좋은 실적을 내더라도 투자자들이 만족할 수 없을 정도로 밸류에이션이 높아졌습니다. 기대치가 재조정될 때까지는 브로드컴의 탁월한 AI 입지와 업계 최고 수준의 수주 잔고에도 불구하고 위험 대비 수익률이 불리한 상황입니다.

- 경제 데이터 (이번 주 전망):

- 월요일:

- 오전 8시 30분(미국 동부시간)에 12월 엠파이어 스테이트 제조업 지수(Briefing.com 컨센서스 10.6, 이전치 18.7)

- 오전 10시(미국 동부시간)에 12월 NAHB 주택 시장 지수(Briefing.com 컨센서스 39, 이전치 38)

- 화요일:

- 11월 비농업 고용지표(Briefing.com 컨센서스 30,000명, 이전 발표치 없음)

- 민간 부문 비농업 고용지표(Briefing.com 컨센서스 34,000명, 이전 발표치 없음)

- 실업률(Briefing.com 컨센서스 4.4%, 이전 발표치 없음)

- 시간당 평균 임금(Briefing.com 컨센서스 0.3%, 이전 발표치 없음)

- 주당 평균 근무시간(Briefing.com 컨센서스 34.3시간, 이전 발표치 없음)

- 9월 주택 착공 건수(Briefing.com 컨센서스 132만 건, 이전 발표치 130만 7천 건) 및 건축 허가 건수(Briefing.com 컨센서스 134만 8천 건, 이전 발표치 131만 2천 건)

- 10월 소매 판매(Briefing.com 컨센서스 0.3%, 이전 발표치 0.2%) 및 자동차 제외 소매 판매(Briefing.com 컨센서스 0.3%, 이전 발표치 0.3%) (미국 동부시간 오전 8시 30분 발표)

- 오전 9시 15분(미국 동부시간)에는 11월 산업생산(Briefing.com 컨센서스 0.1%, 이전 수치 없음)과 설비가동률(Briefing.com 컨센서스 77.4%, 이전 수치 없음)

- 오전 9시 45분(미국 동부시간)에는 12월 S&P 글로벌 미국 제조업 구매관리자지수(PMI, 이전 수치 52.2)와 12월 S&P 글로벌 미국 서비스업 구매관리자지수(PMI, 이전 수치 54.1)

- 오전 10시(미국 동부시간)에는 9월 기업재고(Briefing.com 컨센서스 0.1%, 이전 수치 없음)가 발표됩니다.

- 수요일:

- 오전 7시(미국 동부시간) 주간 MBA 모기지 지수(이전 4.8%)

- 오전 8시 30분(미국 동부시간) 11월 소매 판매(Briefing.com 컨센서스 0.2%, 이전 미발표) 및 자동차 제외 소매 판매(Briefing.com 컨센서스 0.2%, 이전 미발표) 발표

- 오전 10시(미국 동부시간) 10월 기업 재고(Briefing.com 컨센서스 0.1%, 이전 미발표)

- 오전 10시 30분(미국 동부시간) 주간 원유 재고(이전 -181만)

- 목요일:

- 8시 30분(미국 동부시간)에 11월 소비자물가지수(Briefing.com 컨센서스 0.3%, 이전 수치 없음)

- 근원 소비자물가지수(Briefing.com 컨센서스 0.3%, 이전 수치 없음)

- 주간 신규 실업수당 청구건수(Briefing.com 컨센서스 229,000건, 이전 수치 236,000건)

- 계속 실업수당 청구건수(이전 수치 138만 3천 건), 12월 필라델피아 연준 설문조사(Briefing.com 컨센서스 2.9, 이전 수치 -1.7) 발표

- 10시(미국 동부시간)에 11월 선행지표(Briefing.com 컨센서스 -0.1%, 이전 수치 없음)

- 10시 30분(미국 동부시간)에 주간 천연가스 재고량(이전 수치 -177bcf), 16시(미국 동부시간)에 10월 순 장기 TIC 유입량(이전 수치 없음) 발표

- 금요일:

- 11월 기존 주택 판매량(Briefing.com 컨센서스 410만 건, 이전치 410만 건)

- 12월 미시간대학교 소비자심리지수 최종치(Briefing.com 컨센서스 53.3, 이전치 53.3) 발표

- 월요일:

- 실적발표:

- 월요일 (12월 15일)

- 개장 전: 없음

- 야간 및 주말: 없음

화요일 (12월 16일)

- 개장 전: 없음

- 야간: 렌 워

- 수요일 (12월 17일)

- 개장 전: ABM GIS JBL TTC WS

- 야간: MU MLKN

- 목요일 (12월 18일)

- 프리마켓: ACN BIRK KMX CTAS DRI FDS

- 야간 영업: BB FDX HEI KBH AVO NKE

- 금요일(12월 19일)

- 장전 거래: CAG LW PAYX WGO CCL

장외 거래: 없음

- 장전 거래: CAG LW PAYX WGO CCL

- 월요일 (12월 15일)

출처 : Briefing.com

모든 투자 판단의 책임은 본인에게 있습니다. 다만 저의 글이 투자 판단을 하시는데 도움이 되었으면 좋겠습니다. 참고하시어 성투하시길 바라겠습니다. 감사합니다.